A Lei 6.404/76 e suas Implicações no Balanço Patrimonial: Exemplo De Balanço Patrimonial Logo Após A Lei 6.404 76

Exemplo De Balanço Patrimonial Logo Após A Lei 6.404 76 – A Lei nº 6.404/76, também conhecida como Lei das Sociedades por Ações, trouxe mudanças significativas na estrutura e apresentação do Balanço Patrimonial das empresas brasileiras. Antes de sua vigência, a padronização contábil era menos rigorosa, resultando em demonstrações financeiras com variações consideráveis entre as empresas. A lei visou aumentar a transparência e a comparabilidade das informações contábeis, impactando diretamente a forma como o Balanço Patrimonial é elaborado e interpretado.

Mudanças Introduzidas pela Lei 6.404/76

A Lei 6.404/76 estabeleceu uma estrutura mais organizada e detalhada para o Balanço Patrimonial, dividindo-o em Ativo, Passivo e Patrimônio Líquido, com subdivisões para melhor classificação das contas. Antes da lei, a apresentação era menos sistematizada, dificultando a análise financeira. A nova legislação definiu critérios para a classificação das contas, levando em consideração a liquidez e o prazo de realização dos ativos e de exigibilidade dos passivos.

Comparação da Estrutura do Balanço Patrimonial (Antes e Depois da Lei 6.404/76)

Antes da Lei 6.404/76, a apresentação do Balanço Patrimonial era bastante heterogênea. A classificação das contas era menos precisa, e a segregação entre ativos e passivos de curto e longo prazo não era obrigatória. Após a implementação da lei, a estrutura tornou-se padronizada, com a clara distinção entre Ativo Circulante e Não Circulante, Passivo Circulante e Não Circulante, e Patrimônio Líquido, facilitando a compreensão da situação financeira da empresa.

Exemplo de Balanço Patrimonial Pós-Lei 6.404/76

| Ativo | Passivo | Patrimônio Líquido | Total |

|---|---|---|---|

| Caixa: R$ 10.000 Clientes: R$ 20.000 Estoques: R$ 30.000 Imobilizado: R$ 40.000 |

Fornecedores: R$ 15.000 Empréstimos Bancários: R$ 25.000 |

Capital Social: R$ 50.000 Lucros Acumulados: R$ 5.000 |

R$ 100.000 |

Classificação das Contas no Balanço Patrimonial Pós-Lei 6.404/76

A Lei 6.404/76 detalhou a classificação das contas no Balanço Patrimonial, buscando maior clareza e comparabilidade entre as demonstrações financeiras. Essa classificação se baseia na liquidez dos ativos e na exigibilidade dos passivos, separando-os em circulantes e não circulantes.

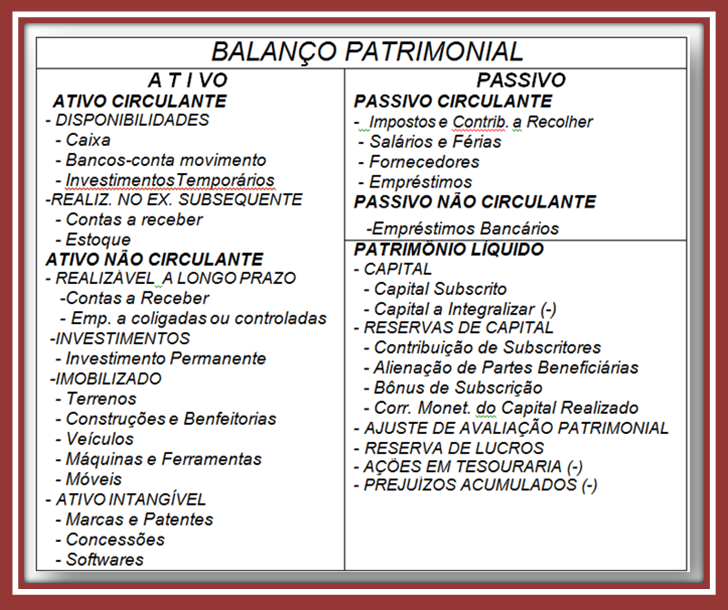

Classificação das Contas do Ativo

O Ativo Circulante compreende os bens e direitos que serão convertidos em dinheiro em até 12 meses. Já o Ativo Não Circulante engloba os bens e direitos com prazo de conversão superior a 12 meses.

- Ativo Circulante: Caixa, bancos, contas a receber, estoques, títulos a receber de curto prazo.

- Ativo Não Circulante: Imobilizado (máquinas, equipamentos, imóveis), investimentos de longo prazo, intangíveis (marcas, patentes).

Classificação das Contas do Passivo

O Passivo Circulante representa as obrigações que vencem em até 12 meses. O Passivo Não Circulante abrange as obrigações com vencimento superior a 12 meses.

- Passivo Circulante: Fornecedores, salários a pagar, impostos a pagar, empréstimos de curto prazo.

- Passivo Não Circulante: Empréstimos de longo prazo, financiamentos, debêntures.

Composição do Patrimônio Líquido

O Patrimônio Líquido representa a diferença entre o Ativo e o Passivo, refletindo o valor residual pertencente aos sócios ou acionistas.

- Capital Social: Valor investido pelos sócios ou acionistas na constituição da empresa.

- Reservas de Lucros: Parte dos lucros retidos pela empresa para fins específicos, como expansão ou contingências.

- Lucros ou Prejuízos Acumulados: Resultado líquido das operações da empresa ao longo de sua existência.

Avaliação dos Ativos e Passivos segundo a Lei 6.404/76

A Lei 6.404/76 estabelece critérios para a avaliação dos ativos e passivos no Balanço Patrimonial, buscando garantir a confiabilidade das informações apresentadas. A escolha do método de avaliação impacta diretamente os valores registrados na demonstração financeira.

Critérios de Avaliação dos Ativos

A lei permite diferentes métodos de avaliação para os ativos, dependendo de sua natureza. Para estoques, por exemplo, são admitidos os métodos de custo de aquisição, custo de reposição e preço de venda líquido. Imóveis geralmente são avaliados pelo valor de mercado ou custo de aquisição.

Métodos de Avaliação dos Passivos

A avaliação dos passivos geralmente considera o seu valor nominal, ou seja, o valor de face da obrigação. Para passivos contingentes (que dependem da ocorrência de um evento futuro), a avaliação considera a probabilidade de ocorrência e o valor estimado da obrigação.

Impacto do Método de Avaliação no Balanço Patrimonial, Exemplo De Balanço Patrimonial Logo Após A Lei 6.404 76

A escolha do método de avaliação impacta diretamente o valor do ativo ou passivo apresentado no Balanço Patrimonial. Por exemplo, se uma empresa utiliza o método FIFO (First-In, First-Out) para avaliar seus estoques, e os preços de aquisição aumentaram, o valor dos estoques será maior do que se utilizasse o método LIFO (Last-In, First-Out).

Considere uma empresa com um imóvel avaliado a R$ 500.000,00 pelo custo histórico. Se uma avaliação de mercado indicar um valor de R$ 700.000,00, a empresa poderá optar por refletir este aumento no Balanço Patrimonial, desde que em conformidade com as normas contábeis vigentes. A diferença entre o valor contábil e o valor de mercado poderá ser refletida em uma conta de ajuste de avaliação.

Informações Adicionais e Notas Explicativas

As informações adicionais e notas explicativas são fundamentais para o entendimento completo do Balanço Patrimonial. Elas complementam as informações apresentadas na demonstração financeira principal, fornecendo detalhes e esclarecimentos sobre itens específicos.

Importância das Informações Adicionais e Notas Explicativas

As notas explicativas contextualizam os valores apresentados no Balanço Patrimonial, permitindo uma análise mais aprofundada e informativa. Elas fornecem detalhes sobre os métodos contábeis utilizados, políticas de avaliação de ativos, informações sobre passivos contingentes, entre outros aspectos relevantes.

Exemplos de Informações Relevantes nas Notas Explicativas

As notas explicativas devem esclarecer informações como políticas contábeis adotadas, critérios de avaliação de ativos e passivos, detalhes sobre operações com partes relacionadas, informações sobre passivos contingentes e compromissos futuros.

Itens que Necessitam de Esclarecimentos Adicionais

| Item | Esclarecimento nas Notas Explicativas |

|---|---|

| Método de avaliação de estoques | Detalhamento do método utilizado (FIFO, LIFO, etc.) e justificativa da escolha. |

| Passivos contingentes | Descrição da natureza do passivo contingente, probabilidade de ocorrência e valor estimado. |

| Depreciação do imobilizado | Método de depreciação utilizado (linear, decrescente, etc.) e taxas aplicadas. |

Exemplo Prático: Análise de um Balanço Patrimonial Hipotético (Pós-Lei 6.404/76)

A seguir, apresenta-se um exemplo de Balanço Patrimonial de uma empresa hipotética, elaborado logo após a entrada em vigor da Lei 6.404/76. Os valores apresentados são ilustrativos e servem apenas para demonstração da estrutura da demonstração financeira.

Balanço Patrimonial da Empresa “Exemplo Ltda.” – 31/12/XXXX

| Ativo | Passivo | Patrimônio Líquido | Total |

|---|---|---|---|

| Ativo Circulante Caixa: R$ 50.000 Contas a Receber: R$ 100.000 Estoques: R$ 150.000 Total Ativo Circulante: R$ 300.000 Ativo Não Circulante |

Passivo Circulante Fornecedores: R$ 80.000 Salários a Pagar: R$ 20.000 Total Passivo Circulante: R$ 100.000 Passivo Não Circulante |

Capital Social: R$ 200.000 Lucros Acumulados: R$ 200.000 Total Patrimônio Líquido: R$ 400.000 |

R$ 500.000 |

Notas Explicativas: Os estoques são avaliados pelo método FIFO.

A depreciação do imobilizado é calculada pelo método linear.

Qual a principal mudança introduzida pela Lei 6.404/76 no Balanço Patrimonial?

A principal mudança foi a padronização da estrutura e da apresentação das informações, buscando maior clareza e transparência na demonstração da situação financeira das empresas.

Quais os métodos de avaliação de estoques permitidos pela Lei 6.404/76?

A lei permite o uso do custo histórico, do custo de reposição ou do valor realizável líquido, dependendo do tipo de estoque e da natureza da atividade.

O que são notas explicativas e qual sua importância?

As notas explicativas são informações complementares que detalham e esclarecem itens apresentados no balanço patrimonial, fornecendo contexto e justificativas para os valores apresentados, garantindo maior transparência e compreensão.