Considerando O Subsistema Orçamentária Da Contabilidade E Tomando Como Exemplo – Considerando o Subsistema Orçamentário da Contabilidade e tomando como exemplo um cenário empresarial real, mergulhamos no fascinante mundo da gestão financeira. Exploraremos a intrincada teia que conecta planejamento, execução e controle orçamentário, desvendando a importância desse subsistema para a saúde financeira de qualquer organização. De orçamentos públicos a orçamentos empresariais, analisaremos diferentes métodos de elaboração, comparando suas vantagens e desvantagens, e mostrando como a integração com outros sistemas contábeis impacta diretamente na tomada de decisões estratégicas.

Prepare-se para uma jornada enriquecedora pela arte de orçar, controlar e prosperar.

A jornada pela compreensão do subsistema orçamentário revela a beleza da previsibilidade e o poder da organização. Veremos como a previsão orçamentária se transforma em ferramenta de controle, permitindo ajustes em tempo real e a mitigação de riscos. Através de exemplos práticos, ilustraremos a influência do orçamento no fluxo de caixa, a importância da análise de variâncias e a eficácia de diferentes técnicas de controle.

A tecnologia também terá seu espaço, mostrando como softwares de gestão orçamentária podem otimizar processos e aumentar a precisão das previsões. Afinal, dominar a arte de orçar é dominar a arte de conduzir os destinos de uma empresa rumo ao sucesso.

Conceitos Fundamentais do Subsistema Orçamentário

O subsistema orçamentário é, na prática, o coração da contabilidade de qualquer negócio, seja ele uma warung kecil di Makassar ou uma grande empresa. Ele define o caminho, prevê os recursos e controla o fluxo de grana, garantindo que tudo esteja alinhado com os objetivos da empresa. Entender seus conceitos fundamentais é crucial para a saúde financeira de qualquer empreendimento.

Natureza e Importância do Subsistema Orçamentário

O subsistema orçamentário é um processo de planejamento financeiro que define as metas financeiras de uma organização, prevê os recursos necessários para alcançá-las e monitora o desempenho financeiro ao longo do tempo. Sua importância reside na capacidade de prever riscos, otimizar recursos e garantir a sustentabilidade do negócio. É como um mapa que guia a empresa em direção ao sucesso financeiro.

Relação entre Planejamento, Execução e Controle Orçamentário

O processo orçamentário é cíclico e interativo, envolvendo três etapas principais: planejamento, execução e controle. O planejamento define as metas e os recursos; a execução coloca o plano em ação; e o controle monitora o desempenho e realiza ajustes conforme necessário. É um processo dinâmico, onde cada etapa alimenta a próxima, garantindo a eficácia do orçamento.

Tipos de Orçamento e suas Características

Existem diversos tipos de orçamento, cada um adaptado às necessidades específicas de cada organização. Orçamentos públicos, por exemplo, destinam-se à alocação de recursos governamentais, enquanto os orçamentos empresariais focam nos objetivos da empresa. Podemos citar ainda orçamentos de caixa, orçamentos de vendas, orçamentos de produção, entre outros, cada um com suas particularidades e métricas.

Métodos de Elaboração de Orçamentos

A elaboração do orçamento pode seguir diferentes métodos. O método incremental, por exemplo, utiliza o orçamento anterior como base, realizando ajustes apenas nas variações esperadas. Já o método de orçamento zero-base parte do zero, analisando cada item de despesa individualmente, justificando sua necessidade e definindo seu valor. A escolha do método depende das características da organização e dos objetivos do orçamento.

Elementos Principais de um Orçamento

| Elemento | Descrição | Exemplo | Importância |

|---|---|---|---|

| Receitas | Previsão de entradas de dinheiro. | Vendas, serviços, investimentos. | Fundamental para projeção de lucratividade. |

| Despesas | Previsão de saídas de dinheiro. | Custos de produção, salários, impostos. | Essencial para gestão de custos e rentabilidade. |

| Investimentos | Recursos alocados em ativos. | Máquinas, equipamentos, instalações. | Crucial para crescimento e modernização. |

| Lucro/Prejuízo | Resultado final da operação. | Diferença entre receitas e despesas. | Indicador principal de desempenho financeiro. |

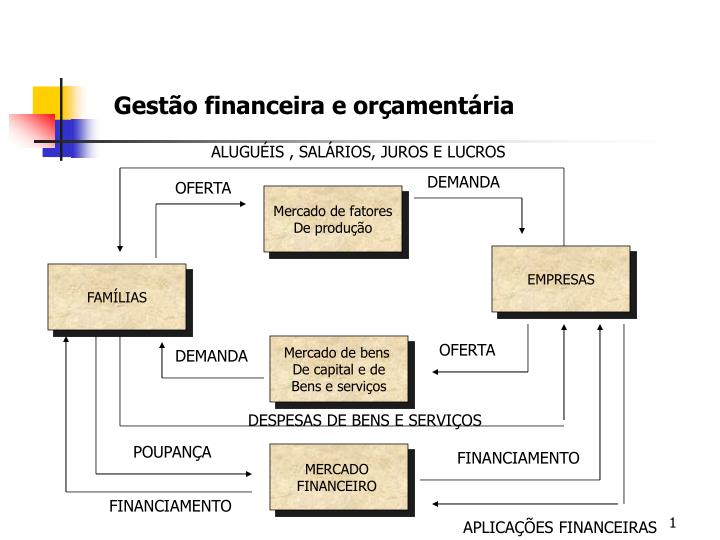

Integração do Subsistema Orçamentário com Outros Sistemas Contábeis

O subsistema orçamentário não opera isoladamente. Ele interage fortemente com outros subsistemas contábeis, especialmente o subsistema patrimonial, influenciando diretamente a tomada de decisões gerenciais e o desempenho da empresa.

Interação com o Subsistema Patrimonial

A integração entre o subsistema orçamentário e o patrimonial é fundamental para a gestão financeira. O orçamento fornece as metas financeiras, enquanto o subsistema patrimonial registra as transações reais, permitindo a comparação entre o planejado e o realizado. Essa comparação é crucial para o controle e a tomada de decisões.

Influência do Orçamento na Tomada de Decisões Gerenciais

O orçamento serve como guia para as decisões gerenciais, permitindo que a empresa direcione seus recursos para as áreas mais estratégicas e rentáveis. Analisando as previsões orçamentárias, a gestão pode tomar decisões mais embasadas e assertivas, otimizando o uso dos recursos e maximizando os resultados.

Indicadores de Desempenho no Controle Orçamentário

Vários indicadores de desempenho são utilizados no controle orçamentário, como a margem de lucro, o retorno sobre o investimento (ROI), o fluxo de caixa e a relação entre receitas e despesas. A escolha dos indicadores depende dos objetivos específicos da organização e do tipo de negócio.

Impacto do Orçamento no Fluxo de Caixa

O orçamento impacta diretamente o fluxo de caixa da empresa. Um orçamento bem elaborado prevê as entradas e saídas de caixa, permitindo que a empresa gerencie seu capital de forma eficiente, evitando problemas de liquidez. Por exemplo, um orçamento que prevê um aumento significativo nas vendas deve considerar também o aumento nos estoques e nas contas a pagar.

Fluxograma de Integração entre Orçamento e Contabilidade

Um fluxograma ideal mostraria um ciclo contínuo: Planejamento Orçamentário → Execução das Ações → Monitoramento e Controle (Comparação Orçamento x Realizado) → Análise de Desvios → Ajustes e Correções → Novo Planejamento. Cada etapa se retroalimenta, criando um processo dinâmico e adaptável.

Exemplo Prático: Análise de um Caso Específico: Considerando O Subsistema Orçamentária Da Contabilidade E Tomando Como Exemplo

Imagine uma pequena empresa de moda em Makassar, “Baju Bajuku”, que planeja expandir suas vendas online. Vamos analisar seu processo orçamentário, identificando possíveis desvios e propondo soluções.

Cenário Hipotético e Processo Orçamentário, Considerando O Subsistema Orçamentária Da Contabilidade E Tomando Como Exemplo

A “Baju Bajuku” prevê um aumento de 20% nas vendas online no próximo semestre. Para isso, investirá em marketing digital e na melhoria do seu site. O processo orçamentário incluiria a definição de metas de vendas, a previsão de custos com marketing, a projeção de receitas e a análise do fluxo de caixa.

Desvios Orçamentários e suas Causas

Um possível desvio seria o aumento inesperado dos custos com marketing digital, devido à alta concorrência. Outro desvio poderia ser uma queda nas vendas online, devido a uma estratégia de marketing ineficaz.

Soluções para os Desvios Orçamentários

Para o aumento dos custos de marketing, a solução seria otimizar as campanhas, buscando alternativas mais custo-efetivas. Para a queda nas vendas, a solução seria revisar a estratégia de marketing, analisando os resultados e adaptando as ações conforme necessário.

Resultados Esperados após a Implementação das Soluções

| Problema | Solução | Resultado Esperado |

|---|---|---|

| Custos de marketing acima do previsto. | Otimização das campanhas digitais. | Redução dos custos de marketing em 15%. |

| Vendas online abaixo do previsto. | Revisão e ajuste da estratégia de marketing. | Aumento das vendas online em 10%. |

Instrumentos e Técnicas de Controle Orçamentário

Diversas técnicas são empregadas para controlar o orçamento e garantir que a empresa esteja caminhando de acordo com o planejado. A análise de variâncias é uma ferramenta fundamental nesse processo.

Técnicas de Controle Orçamentário

Algumas das principais técnicas incluem a análise de variâncias, o acompanhamento periódico do orçamento, a revisão das metas e a comunicação constante entre os gestores e as equipes. Cada técnica possui suas vantagens e desvantagens, devendo ser escolhida de acordo com as necessidades da organização.

Importância da Análise de Variâncias Orçamentárias

A análise de variâncias compara o orçamento planejado com o realizado, identificando desvios e suas causas. Essa análise permite que a empresa tome medidas corretivas, evitando problemas financeiros e melhorando seu desempenho.

Exemplo de Relatório de Acompanhamento Orçamentário

- Receitas: Vendas acima do previsto em 5% devido à alta demanda.

- Despesas: Custos com matéria-prima acima do previsto em 10% devido ao aumento no preço do algodão.

- Lucro: Abaixo do previsto em 3% devido ao aumento dos custos com matéria-prima.

- Ações Corretivas: Negociação com fornecedores para redução do preço da matéria-prima e busca de novos fornecedores.

Utilização de Gráficos para Representar Dados Orçamentários

Gráficos de barras são ideais para comparar valores entre diferentes períodos ou categorias. Gráficos de linhas são úteis para mostrar tendências ao longo do tempo. Gráficos de pizza são adequados para mostrar a proporção de diferentes itens em relação ao total.

Implicações da Tecnologia na Gestão Orçamentária

A tecnologia desempenha um papel cada vez mais importante na gestão orçamentária, oferecendo ferramentas que automatizam processos, melhoram a precisão e facilitam a tomada de decisões.

Impacto de Softwares de Gestão Orçamentária

Softwares de gestão orçamentária automatizam tarefas como a coleta de dados, a geração de relatórios e a análise de variâncias, liberando tempo para os gestores se concentrarem em atividades estratégicas. A precisão dos dados também é significativamente melhorada.

Funcionalidades de um Sistema de Gestão Orçamentária Ideal

Um sistema ideal deve permitir a integração com outros sistemas contábeis, oferecer relatórios personalizáveis, permitir simulações e cenários, e facilitar a colaboração entre os diferentes departamentos da empresa.

Benefícios e Desafios da Automação do Processo Orçamentário

A automação reduz custos, melhora a precisão e agiliza o processo. No entanto, requer investimentos iniciais e treinamento das equipes. A segurança dos dados também é um aspecto crucial a ser considerado.

Comparação entre Gestão Orçamentária Manual e Automatizada

A gestão manual é mais trabalhosa, propensa a erros e menos eficiente. A gestão automatizada é mais precisa, eficiente e permite análises mais complexas.

Principais Softwares de Gestão Orçamentária

- SAP

- Oracle

- Microsoft Dynamics 365

- Sage

- Outras soluções de ERP e software de contabilidade.